4. Internkontroll

4.1 Krav om internkontroll i tilskuddsforvaltningen

Internkontroll handler i bunn og grunn om å ha orden i egen virksomhet – å sikre at oppgavene utføres riktig, til rett tid og på rett måte. For statsforvalteren betyr det å ha systemer og rutiner som gir trygghet for at saksbehandlingen av tilskudd skjer i tråd med lover, regler og føringer fra departement og direktorat.

Når vi forvalter tilskudd, forvaltes fellesskapets midler. Disse midlene skal bidra til viktige samfunnsformål innen jordbruk, reindrift og skogbruk, og det forventes at de brukes på en korrekt, rettferdig og målrettet måte. Kravet om internkontroll i økonomiregelverket er derfor et krav om kvalitet, ikke bare om kontroll.

En god internkontroll legger til rette for at ting gjøres riktig første gang. Det betyr færre feil, mindre behov for etterkontroll, og større trygghet for både saksbehandlere, ledere og mottakere. Internkontrollen skal ikke være et ekstra lag med byråkrati, men et hjelpemiddel for å sikre at vi leverer oppgavene effektivt, forutsigbart og med høy kvalitet.

Internkontroll bidrar også til at embetet er bedre rustet til å håndtere risiko og uforutsette hendelser. Når det finnes klare rutiner, tydelige roller og dokumenterte vurderinger, reduseres sannsynligheten for feil og misforståelser. I tillegg styrker det tilliten mellom forvaltningsnivåene – fra direktorat til statsforvalter og videre til kommunene og tilskuddsmottakerne.

Et godt internkontrollsystem i tilskuddsforvaltningen:

- bidrar til likebehandling og rettssikkerhet,

- forebygger feil og avvik,

- frigjør tid fra feilretting til faglig utvikling,

- gir ledelsen bedre beslutningsgrunnlag, og

- legger grunnlaget for kontinuerlig forbedring.

Kort sagt: internkontroll er ikke bare et krav – det er et verktøy for kvalitet og tillit. Når den er godt integrert i arbeidet med tilskudd, blir forvaltningen mer robust, effektiv og pålitelig – både for staten og for de som søker støtte.

Målet med dette kapitlet er å gi embetet en konkret og praktisk tilnærming til hvordan internkontroll kan etableres og integreres i saksbehandlingen av tilskudd – med fokus på roller, prosesser, risikovurdering og dokumentasjon.

4.1.1 Fundamentet for internkontroll i tilskuddsforvaltning

Internkontroll må forankres i ledelsen, være tilpasset risiko og vesentlighet, og integreres i den løpende saksbehandlingskjeden. Statlige virksomheter har ansvar for at internkontrollen understøtter tre målsetninger: målrettet og effektiv drift, pålitelig rapportering og overholdelse av lover og regler. For tilskuddsforvaltning betyr dette at saksbehandlingen må være effektiv, at tilskuddsmidler brukes korrekt og dokumentert, og at regelverket etterleves.

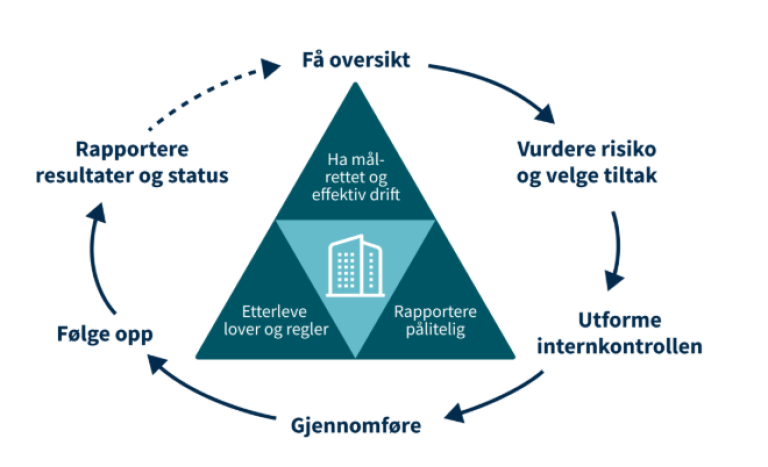

4.2 Seks trinn i internkontrollprosessen – tilpasset tilskuddssaksbehandling

DFØs metode for internkontroll kan beskrives som seks steg: planlegging → risikovurdering → utforming → implementering → oppfølging → rapportering. Nedenfor beskrives hvordan disse fasene kan anvendes spesielt for saksbehandling av tilskudd.

4.2.1 Steg 1 - få oversikt og fastsett ambisjonsnivå

Som utgangspunkt for internkontrollarbeidet i tilskuddsforvaltningen må ledelsen ved embetet skaffe seg en samlet oversikt over hvordan internkontrollen fungerer i dag. Dette innebærer å kartlegge eksisterende rutiner, systemer og kontrolltiltak, samt å vurdere hvordan disse bidrar til å forebygge feil og sikre korrekt forvaltning av tilskuddsmidlene. Oversikten kan bygges gjennom egenevalueringer, tilstandsvurderinger eller ved å se på erfaringer og oppfølging fra tidligere års internkontrollarbeid.

Kartleggingen skal gi et bilde av om dagens aktiviteter og prosesser gir tilstrekkelig kontroll på områder med identifisert risiko, og om ressursbruken står i rimelig forhold til behovet.

På bakgrunn av denne oversikten må ledelsen fastsette et tydelig ambisjonsnivå for internkontrollen i tilskuddsforvaltningen. Ambisjonsnivået beskriver hvilke resultater man ønsker å oppnå, og hvilke risikonivåer som anses som akseptable. Ambisjonsnivået bør være konkret og målbart, for eksempel:

- «alle søknader skal behandles innen fastsatt frist.»

- «vesentlig feil skal oppdages før utbetaling finner sted.»

Et tydelig ambisjonsnivå gjør det enklere å vurdere om internkontrollen fungerer etter hensikten, og gir et felles utgangspunkt for forbedring.

Avklar rammer, roller og ressurser

Deretter må embetet avklare hvilke rammer som gjelder, hvem som har ansvar for hva, og hvilke ressurser som skal brukes. Det betyr å konkretisere:

- hvem som har ansvar for å gjennomføre kontrollaktiviteter i saksbehandlingen,

- hvem som følger opp eventuelle avvik eller forbedringsbehov,

- hvilke verktøy som skal benyttes (for eksempel sjekklister, maler,), og

- hvordan informasjon om kontroll og oppfølging skal dokumenteres og deles.

Dette bør skje i samarbeid mellom ledelse, fagansvarlige og de som utfører tilskuddsforvaltningen i praksis. Når alle vet sitt ansvar, reduseres risikoen for at oppgaver faller mellom to stoler.

Dokumenter planleggingen

Planleggingen må dokumenteres. Det skal være tydelig for alle hvordan internkontrollen i tilskuddsforvaltningen er bygget opp og hvordan arbeidet skal følges opp. Dette kan samles i en oversikt over intern styring og kontroll (årsplan eller lignende)

Et godt dokumentert grunnlag bidrar til forutsigbarhet og kvalitet i arbeidet, og gir både ledelsen og medarbeiderne et klart bilde av hvordan kontrollen er organisert og gjennomføres. Å dokumentere planleggingen er god praksis, og en viktig del av et systematisk og effektivt internkontrollarbeid.

idébank – Lover og regler for tilskuddsforvaltning

Etablert internkontroll skal gi rimelig sikkerhet for målrettet og effektiv drift, pålitelig rapportering og overholdelse av lover og regler. Etterlevelse av eksterne krav utgjør en sentral del av arbeidet med internkontroll.

Tabell 2: Eksempler på regelverk som er relevant for tilskuddsforvaltning – listen er ikke uttømmende.

| Regelverk | Relevante deler | Kort beskrivelse |

|---|---|---|

| Forvaltningsloven (FVL) | §§ 6–13 (habilitet, veiledningsplikt, utredningsplikt, saksbehandlingstid, foreløpig svar og taushetsplikt), §§ 24–25 (begrunnelse), §§ 28–33 (klage) | Regulerer saksbehandling av enkeltvedtak, herunder tilskuddssøknader. Sikrer rettssikkerhet for søkerne. |

| Offentleglova | §§ 3–11 om innsyn og unntak | Gir regler om offentlighet og innsyn i tilskuddssaker. Hovedregel: åpenhet, med visse unntak (taushetsbelagt info). |

| Bestemmelsene om økonomistyring i staten (kap. 6) | Punkt 6.2–6.5 | Regulerer utforming, tildeling og oppfølging av statlige tilskudd. Krav til mål, kriterier, kontroll og rapportering. |

| Lov om offentlige anskaffelser | Hele loven, særlig ved tilskudd som innebærer kjøp av tjenester | Sikrer konkurranse og likebehandling når tilskudd har karakter av anskaffelse. |

| Personopplysningsloven (GDPR) | Hele loven, særlig §§ om behandlingsgrunnlag og informasjonssikkerhet | Regulerer behandling av personopplysninger i tilskuddsforvaltning (søknadsdata, dokumentasjon). |

Tips – DFØ veileder sjekkliste for utvalgte prosesser i tilskuddsforvaltningen avsnitt, 2.prosess: søknadsbehandling, side 30 relevante lovkrav for saksbehandlingen av tilskudd.

I tillegg har vi regelverk for arkivering og offentlighet som gjelder generelt for tilskuddsforvaltningen

4.2.2 Steg 2 - risikovurdering – forstå hva som kan gå galt

Når planene for internkontroll er på plass, må embetet kartlegge hvilke risikoer som kan true korrekt saksbehandling og bruk av midler. Risikovurdering handler om å identifisere, prioritere og vurdere sannsynligheten og konsekvensen av feil og avvik.

I tilskuddsforvaltningen kan eksempler på risiko være:

- mangelfull dokumentasjon fra søkere,

- feil ved vurdering av vilkår,

- habilitetskonflikter hos saksbehandler,

- feilutbetaling eller forsinket utbetaling,

- manglende rapportering fra kommuner eller mottakere.

Ledelsen bør vurdere hvilke risikoer som er mest kritiske, og prioritere tiltak der sannsynlighet og konsekvens er størst. Et risikobasert perspektiv er avgjørende for å sikre målrettet bruk av ressurser. Internkontrollen skal rettes mot områder der feil kan få vesentlige følger for korrekt saksbehandling, økonomi eller måloppnåelse, og ikke brukes likt på alle deler av prosessen.

Som del av risikovurderingen må ledelsen også ta stilling til risikotoleranse i tilskuddsforvaltningen. For enkelte områder, som habilitet, vilkårsvurdering og utbetaling av midler, bør risikotoleransen være lav, og det stilles strenge krav til dokumentasjon og kontroll. For andre områder, for eksempel mindre formelle mangler eller ordninger med lave beløp og standardiserte vilkår, kan det være rom for noe høyere risikotoleranse for å sikre effektiv saksbehandling og god ressursutnyttelse.

Manglende eller feil prioritering er en vanlig fallgruve i risikovurderingsarbeidet. For høy kontroll på områder med begrenset risiko kan binde opp ressurser uten tilsvarende effekt, mens for lav kontroll på kritiske områder kan føre til alvorlige feil og svekket tillit. En bevisst vurdering av risikonivå og risikotoleranse bidrar til at internkontrollen støtter både korrekt forvaltning av midlene og en effektiv og målrettet saksbehandling.

4.2.3 Steg 3 – utform kontrolltiltak som sikrer at risikoene håndteres

Når risikoene er identifisert, må embetet bestemme hvordan de skal kontrolleres. Dette innebærer å lage konkrete tiltak som forebygger feil, sikrer kvalitet og fanger opp uriktige opplysninger. Eksempler på tiltak i saksbehandling av tilskudd kan være:

Eksempler på tiltak i saksbehandling av tilskudd kan være:

- sjekklister for dokumentkontroll før vedtak fattes, for å sikre at alle nødvendige opplysninger er levert og korrekt dokumentert

- plan for hvilke opplysninger i saken som skal kontrolleres

- beskrive forhold som kan indikere feil ved opplysninger i en sak, såkalte «røde flagg»

- kontroll mot offentlige registre for å verifisere informasjon fra søkere

- sidemannskontroll der en annen saksbehandler kvalitetsikrer utkast til vedtak

- standardiserte maler for vurdering av søknader, som sikrer at alle relevante kriterier blir vurdert likt

- automatisk varsling dersom rapportering eller utbetalinger uteblir

Hver kontrollaktivitet bør beskrives tydelig: hva som skal kontrolleres, hvem som gjør det, når det skal gjøres, og hvordan resultatene dokumenteres.

Økonomiregelverket stiller konkrete krav om transaksjonskontroller, og dokumentasjon av disse. En transaksjonskontroll i tilskuddsforvaltning vil være budsjettdisponering og attestasjonskontroll. Dette er kontroller som skal gjennomføres og dokumenteres, og være en del av etablert internkontroll.

4.2.4 Steg 4 - gjennomføre – sette kontrollene ut i praksis

Etter at tiltakene er definert, må de gjøres til en del av den daglige saksbehandlingen. Dette handler om å sikre at medarbeidere vet hva som skal gjøres, og at systemer og rutiner støtter arbeidet.

Viktige punkter i implementeringen:

- Gi opplæring og veiledning til saksbehandlere om hvordan kontrollene skal utføres.

- Sørg for at sjekklister, maler og systemer er tilgjengelige og brukes i praksis.

- Fordel ansvar og myndighet tydelig – alle må vite hvem som gjør hva.

- Integrer kontrollene i eksisterende arbeidsprosesser slik at de ikke oppleves som ekstra byrde.

Målet er at internkontrollen fungerer som en naturlig del av saksbehandlingen, ikke som et tillegg eller «kontrollsjokk».

4.2.5 Steg 5 - oppfølging – sikre at internkontrollen fungerer som den skal

Internkontrollen skal støtte forvaltningen i å jobbe riktig og pålitelig over tid. Derfor må den følges opp jevnlig for å se om kontrollene faktisk virker etter hensikten. Oppfølgingen handler om å sjekke at etablerte rutiner brukes i praksis, at eventuelle svakheter fanges opp, og at tiltakene vi har satt inn gir den effekten de skal. I tilskuddsforvaltningen kan oppfølging for eksempel innebære:

- stikkprøver for å se om rutiner og kontrollaktiviteter følges,

- gjennomgang av dokumentasjon og rapportering fra kommuner og mottakere for å bekrefte at prosessene fungerer som forutsatt,

- analyse av feil og avvik for å identifisere mønstre eller behov for forbedring.

Formålet med denne oppfølgingen er å kontrollere at selve internkontrollen fungerer - ikke å etterprøve eller overprøve om vedtakene er riktige. Resultatene brukes til å justere, styrke og videreutvikle rutinene slik at internkontrollen holder seg relevant og robust når regelverk, behov eller arbeidsmåter endrer seg.

4.2.6 Steg 6 - rapportering – synliggjør internkontrollen

Det siste trinnet handler om å rapportere resultatene av internkontrollen til ledelsen og eventuelt videre til overordnet myndighet. Rapportering sikrer at beslutningstakere har grunnlag for å vurdere kvalitet, risiko og ressursbruk i tilskuddsforvaltningen.

Rapporteringen bør gi oversikt over:

- hvilke kontrolltiltak som er gjennomført,

- eventuelle forhold som krever oppfølging,

- tiltak som er iverksatt for å styrke praksis,

- en samlet vurdering av om internkontrollen fungerer som forventet.

God rapportering gjør det mulig for ledelsen å prioritere ressurser, følge opp forbedringer og dokumentere at tilskuddsforvaltningen skjer på en trygg, effektiv og forsvarlig måte.

4.3 Nøkkelområder for internkontroll i tilskuddssaksbehandling

For embetet anbefales særlig vekt på følgende områder:

- Saksbehandlingsrutiner: tydelig beskrivelse av hvordan søknader mottas, vurderes, vedtak fattes (BDM) og midler utbetales.

- Habilitet og arbeidsdeling: sikre at saksbehandler ikke vurderer sin egen sak og at det finnes kontrollmekanismer for habilitet.

- Dokumentasjon og arkiv: sikring av at all dokumentasjon lagres, sporbarhet i vedtak og utbetaling.

- Kontroll mot offentlige og egne registre: for eksempel kontroll av søkeren, prosjektstatus, tidligere tilsagn.

- Utbetaling og økonomisk kontroll: kontroll før utbetaling - attestasjonspraksis og oppfølging av mottaker.

- Rapportering og læring: system for rapportering av avvik, samt rutine for oppfølging gjennom læring og forbedring.

4.4 Oppsummert

For embetet som forvalter statlige tilskudd er internkontroll ikke et tillegg, men en integrert del av saksbehandlingskjeden. Ved å følge metoden – planlegging, risikovurdering, utforming, implementering, oppfølging og rapportering – skapes et system som bidrar til korrekt, effektiv og rettssikkerhet. En slik tilnærming ivaretar både kravene i økonomiregelverket og de konkrete utfordringene ved saksbehandling av tilskudd.

Internkontroll må dokumenteres: rutiner, sjekklister, logg over kontroller, rapporter om avvik og tiltak. Dokumentasjon sikrer sporbarhet og gjør det mulig å begrunne at internkontrollsystemet fungerer. Der det oppdages svakheter eller feil, må det være rutine for læring og forbedring – ny risikovurdering, justeringer av tiltak og ny implementering.

Tabell 3: Praktiske eksempler på prosessen

| Trinn | Formål | Hva gjøres | Eksempel fra tilskuddsforvaltning |

|---|---|---|---|

| 1. Planlegging | Legge grunnlaget for internkontrollen | Definere ambisjonsnivå, roller, ansvar og ressurser; dokumentere i internkontrollprogram | Ledelsen setter mål: “Alle søknader skal behandles innen 6 uker”, avvik skal oppdages før utbetaling, ansvar fordeles mellom de involverte, rutiner dokumenteres i internkontrollprogram |

| 2. Risikovurdering | Identifisere og prioritere risikoer | Kartlegge hvilke feil eller hendelser som kan true korrekt saksbehandling; vurdere sannsynlighet og konsekvens | Risiko: manglende dokumentasjon fra søker, feil ved kriterievurdering, forsinket utbetaling; prioritering ved prosjekttilskudd, mv. |

| 3. Utforming av kontrolltiltak | Bestemme hvordan risikoene håndteres | Lage konkrete tiltak, definere hvem som gjør hva, når og hvordan | Sjekkliste for dokumentkontroll før vedtak, sjekklister for transaksjonskontrollene, automatisk/manuell krysskontroll mot registre, standardisert vurderingsmal for søknader |

| 4. Gjennomføre | Sette kontrollene ut i praksis | Integrere tiltak i arbeidsprosesser; opplæring og klargjøre ansvar | Saksbehandlere bruker sjekkliste og maler, får opplæring i rutiner, følge opp feil som følge av automatiske kontroller i fagsystemet |

| 5. Oppfølging | Sjekke at kontrollene fungerer | Løpende kontroll, stikkprøver, analysere avvik, korrigere rutiner | Leder følger opp at kontrollene brukes og er effektive i forhold til kost/nytte. |

| 6. Rapportering | Synliggjøre status og resultater | Rapportere til ledelsen og overordnet myndighet, dokumentere læring og forbedring | Fast rapport til enhetsleder: antall kontroller, oppdagede avvik, tiltak som er satt inn, vurdering av om internkontrollen fungerer som forventet |